MENURUNNYA laba bank NTT dari tahun 2022 hingga tahun 2025 yang terus terjadi, tampaknya akan berlanjut di tahun 2026 ini. Bila pada Desember 2022 laba bNTT bisa mencapai Rp 327 miliar, namun di Desember 2025 hanya mencapai Rp 139 miliar. Berdasarkan data yang penulis olah dari website resmi bank NTT www.bpdntt.co.id diperolah laba 4 bulan pertama di tahun 2026 ini dibandingkan dengan laba 4 bulan pertama di tahun 2025 juga menurun. Seperti tampak pada grafik 1 dan 2 di bawah ini ;

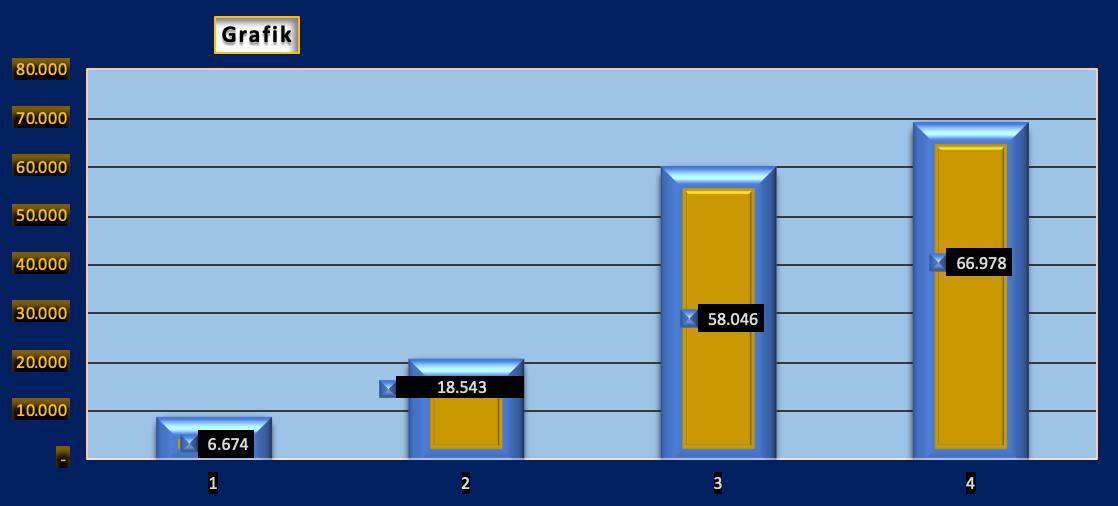

Grafik 1 (Laba, Januari – April 2025)

Sumber data diolah lanjutan dari www.bpdntt.co.id

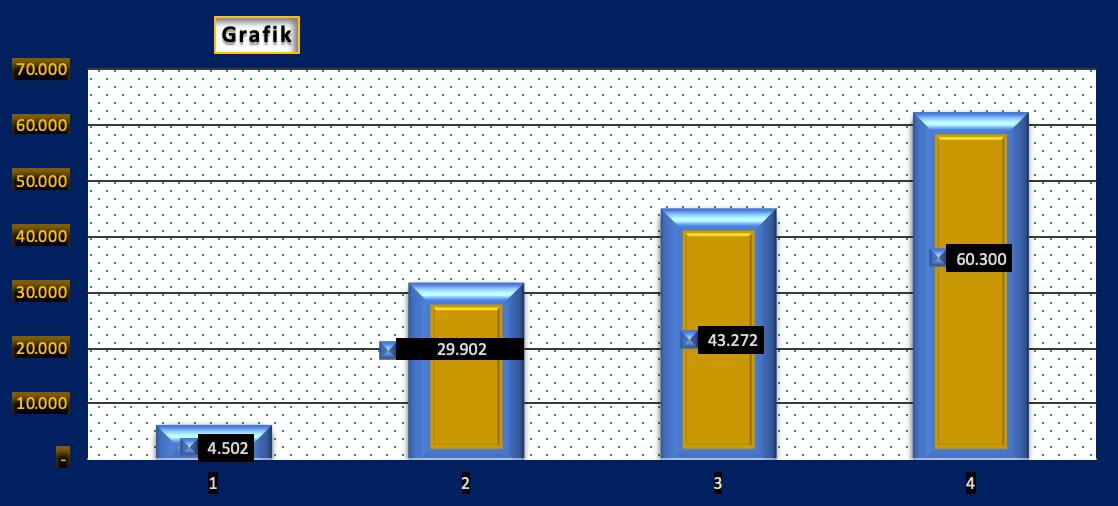

Grafik 2 (Laba, Januari – April 2026)

Sumber data diolah lanjutan dari www.bpdntt.co.id

Tampak dari tabel 1 di atas laba pada bulan April tahun 2025 mencapai Rp 66,9 Miliar, sedangkan laba pada bulan yang sama yakni April tahun 2026 hanya mencapai Rp 60,3 miliar. Berkurang sebesar Rp 6,6 miliar atau berkurang 9,8%.

Bahkan perolehan laba di bulan April tahun 2022 lebih besar lagi yakni mencapai Rp 86,2 miliar. Ini ironi karena laba menipis di tengah kredit yang bertumbuh terus menebal. Kondisi ini tergambar dari jumlah kredit yang diberikan hingga April 2025 baru mencapai Rp 12,6 Triliun, sedangkan pada bulan April tahun 2026 sudah mencapai Rp 13,7 Triliun. Ini anomali tentunya. Karena korelasi lasim yang terjadi adalah semakin besar pertumbuhan kredit mestinya diikuti dengan semakin besar juga perolehan laba. Kinerja keuangan seperti ini patut menjadi koreksi para stake holder untuk mencegah secara dini potensi terjadinya provitdownturn yang berkepanjangan.

Kontraksi profitabilitas bank NTT sudah menjadi pemandangan berulang sejak tahun 2022, namun belum tampak ada perubahan membaik. Warning profit mestinya segera diberikan oleh pemegang saham agar pengurus bisa menyesuaikan bussines plannya yang lebih berorientasi pada perbaikan laba secara signifikan. Kemampuan bank menghasilkan laba yang terus menurun ini jangan sampai menyebabkan rugi usaha.

Rencana penambahan modal oleh pemegang saham di tengah terjadinya kontraksi laba 4 tahun berturut-turut sejak tahun 2022 ini bisa menyebabkan cadangan modal bank akan tertekan atau sebaliknya justru akan memperkuat ketahanan bNTT dari risiko . Berikut dua kemungkinannya ; pertama penambahan modal akan memperkuat transformasi bisnis bank, misalnya tujuan penambahan modal untuk memenuhi ketentuan regulator, dan atau upaya mengembangkan produk baru misalnya rencana ekspansi kredit mikro UKM. Ini bisa dipahami bila para pemegang saham punya keyakinan bahwa menurunya laba yang terjadi 4 tahun berturut-turut ini hanyalah “transisi” bukan tanda yang buruk. Namun juga penambahan modal di tengah penurunan laba yang terus menerus selama 4 tahun juga bisa dibaca sebagai cara untuk “menambal” kesalahan atau kekeliruan manajamen. Analisis kedua ini didasarkan pada kenyataan data kredit bermasalah bank sejak tahun 2022 yang terus meningkat yakni Rp 310 miliar pada tahun 2022, menjadi Rp 358 miliar pada tahun 2023, lalu meningkat lagi menjadi Rp 439 miliar pada tahun 2024, lalu pada Desember 2025 mencapai Rp 454 miliar.

Menambah modal di tengah memburuknya kualitas kredit dan menurunya laba secara berturut-turut selama 4 tahun ini kiranya jangan lagi dilihat sebagai transisi melainkan sebagai tanda kurang baik. (*)